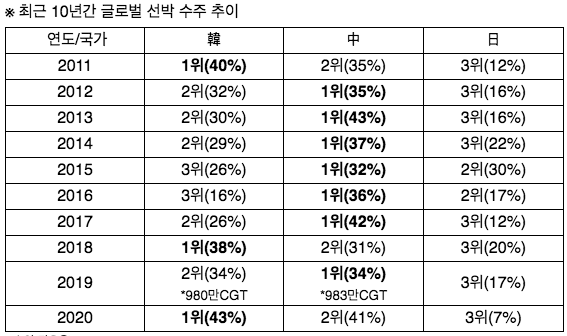

【거제인터넷방송】= 한국이 지난해 전세계 선박 수주 1위를 기록했다.

영국의 조선해운시황 분석업체 클락슨리서치에 따르면, 한국이 2020년 전 세계 선박 발주량 1,924만CGT(738척) 중 819만CGT(187척, 43%)를 수주하며 중국을 제치고 1위를 차지함. 이는 2018년 이후 2년 만에 다시 1위 자리에 복귀한 것이다.

한국은 하반기부터 주력 선종인 LNG운반선 등을 본격 수주하며 중국과의 격차를 점차 좁혀 나가다가 11~12월 두 달간 전체 수주량의 절반 이상인 411만CGT를 수주하며 중국에 역전했다.

한국은 2020년 발주된 대형 LNG운반선(140천㎥ 이상) 49척 중 36척(73%), VLCC 41척 중 35척(85%), S-Max급 원유운반선 28척 중 18척(64%)을 수주하며 주력 선종에서 높은 경쟁력을 보이고 있다.

2020년 글로벌 누계 발주량은 1,924만CGT로 전년 2,910만CGT의 66% 수준으로 감소했지만 한국의 점유율(43%)은 최근 10년來 가장 높은 수준으로 나타났다.

12월 말 기준 수주잔량은 연말 수주량 증가에 힘입어 전월 대비 3% 반등한 것으로 나타났다.

한편, 클락슨에 따르면 지난해 말 기준 선복량 대비 수주잔량이 1980년대 이후 최저 수준인 7%에 불과한 데다, IMO 규제에 따른 친환경 선박으로의 교체 수요로 올해 발주량은 지난해보다 24% 증가할 것으로 전망되고 있다.

2020년 말 선복량 9.1억CGT, 수주잔량 0.7억CGT다.

12월 한 달간 전 세계 선박 발주량은 392만CGT(86척)를 기록했으며, 국가별 수주량은 한국 285만CGT(42척, 73%), 중국 101만CGT(39척, 26%), 크로아티아 3만CGT(1척, 1%) 순이다.

2020년 국가별 누계 수주 실적은 한국 819만CGT(187척, 43%), 중국 793만CGT(353척, 41%), 일본 137만CGT(86척, 7%) 순이다.

최근 3년간 누계 선박 발주량은 2018년 3,510만CGT → 2019년 2,910만CGT(17%↓) → 2020년 1,924만CGT(34%↓)를 기록했다.

선종별로 살펴보면, 2019년 대비 컨테이너선(12천TEU급 이상), 초대형 유조선(VLCC)은 발주량이 증가했고 대형 LNG선(140천㎥ 이상)은 전년 수준을 유지한 반면, S-Max급, A-Max급 유조선, 벌크선은 감소했다.

※ 2020년 주요 선종별 누계 발주량

- 컨테이너선(12천TEU급 이상): 2019년 222만CGT(34척) → 2020년 272만CGT(38척, 23%↑)

- 대형 LNG선(140천㎥ 이상): '19년 429만CGT(50척) → '20년 419만CGT(49척, 2%↓)

- VLCC: 2019년 152만CGT(35척) → 2020년 175만CGT(41척, 15%↑)

- S-Max급 유조선: 2019년 100만CGT(33척) → 2020년 84만CGT(28척, 16%↓)

- A-Max급 유조선: 2019년 127만CGT(49척) → 2020년 81만CGT(31척, 36%↓)

- 벌크선(Capesize): 2019년 245만CGT(71척) → 2020년 70만CGT(21척, 71%↓)

12월 말 전 세계 수주잔량은 11월 말 대비 207만CGT(3%↑) 증가한 7,085만CGT를 기록했다.

국가별로는 중국(19만CGT, 1%↑)은 소폭 증가, 일본(△30만CGT, 3%↓)은 감소한 반면, 한국(250만CGT, 13%↑)은 LNG선 대량 수주에 힘입어 수주잔량이 3개월 연속 증가하며 전체 증가세를 견인했다.

전년 동기와 비교하면 일본(△484만CGT, 37%↓), 중국(△325만CGT, 11%↓)은 수주잔량이 큰 폭으로 줄어든 반면, 한국(△109만CGT, 5%↓)은 상대적으로 소폭 감소했다.

국가별 수주잔량은 중국 2,544만CGT(36%)에 이어 한국 2,216만CGT(31%), 일본 829만CGT(12%) 순이다.

12월 클락슨 신조선가지수(Newbuilding Price Index)는 지난달보다 1포인트 반등한 126포인트를 기록함. 연초 기록 130포인트와 대비하면 4포인트 하락했다.

선종별 선가 추이를 살펴보면, 2020년 초 대비 초대형 유조선(VLCC)은 9,200만 달러 → 8,500만 달러, S-max 유조선 6,150만 달러 → 5,600만 달러, A-max 유조선 4,850만 달러, → 4,600만 달러, 컨테이너선(13,000~14,000TEU)은 1억 900만 달러 → 1억 200만 달러로 하락한 반면, LNG선(174천㎥)은 1억 8,600만 달러로 동일하다.